Aktuelles aus dem Wirtschafts- und Steuerrecht – hier finden Sie die neueste Ausgabe!

Kategorie: Allgemein

Wir freuen uns, dass wir im abgelaufenen Jahr 2018 mit drei Mitarbeiterinnen unserer Kanzlei ein Firmenjubiläum feiern konnten.

Karin Edelbauer begleitet uns seit 35 Jahren, Silvia Kienbacher seit 25 Jahren und

Manuela Grimas seit 15 Jahren

Wir bedanken uns für die Loyalität, die gute Zusammenarbeit, sowie das besondere Engagement jeder Einzelnen. Sie bieten uns Qualitäten die in der heutigen, schnelllebigen Zeit nicht mehr selbstverständlich sind. Jede von ihnen trägt auf ihre Weise zum Erfolg unserer Kanzlei bei.

Veranstaltungen

No items found

Aktuelle befinden sich keine Beiträge in dieser Kategorie wir bitten um Verständnis.

Seminare & Termine

No items found

Aktuelle befinden sich keine Beiträge in dieser Kategorie wir bitten um Verständnis.

Galerie

Hier finden Sie die Fotos zur Klientenveranstaltung vom 27. April 2017.

Hier finden Sie Fotos zu unserem Spezialangebot für Klienten.

Hier finden Sie die Fotos von der Sondervorstellung

Alle packten mit an, damit die Übersiedelung ins neue Büro am 24.5. und 25.5.2019 über die Bühne geht und alle Mitarbeiter, viele Helfer und Freunde und sogar unsere Pensionisten halfen mit.

Hier sind einige Fotos vom Übersiedeln !

Das war unser „Open House“ am 26.06.2019.

Hier finden Sie einige Eindrücke dieses gelungenen Sommerabends.

News & Tipps

FERIENAPARTMENT IN ALTENMARKT im Pongau

Top A 12 „ALPINA“ ca. 80 m2 für Selbstversorger für maximal 4 Personen

Unser Ferienapartment ALPINA – im Herzen der Sport Welt Amade!

Sie wohnen in einer exklusiven Wohnanlage in Altenmarkt, die sich im westlichen Bereich Ortsteil „Urbis“ befindet. Die Anbindung an die örtliche Infrastruktur ist durch die leichte Erreichbarkeit von Lebensmittelgeschäften, des Postamtes, der Apotheke sowie sonstiger Versorgungseinrichtungen und besonders durch die Nähe zur „Therme Amade“ hervorragend gegeben.

Die verkehrsmäßige Aufschließung des Ferienapartments erfolgt von der Wagrainer Landesstraße (B 163) abzweigend über den Urbisweg.

Das Ferienapartment ist komplett ausgestattet, das Mieten der Bett- und Frotteewäsche ist auf Anfrage möglich.

- 2 Schlafräume

- 1 Wohnraum

- Küchenzeile voll ausgestattet mit Geschirrspüler

- Bad mit Dusche und Badewanne/WC getrennt, Haarföhn, TV,

- 1 westseitiger Balkon

- 1 ostseitiger Balkon

Spezialpreis für Sommer 2017: € 70,–/Tag, Winter 2017/2018 € 110,– /Tag für Buchungen bis zu 4 Tagen, pauschale Wochenpreise auf Anfrage;

Die Reinigungspauschale beträgt € 80,– , alle Preise sind inkl. Mehrwertsteuer!

Für Buchungswünsche wenden Sie sich bitte an: office@eca-schreiner-stiefler.at.

Frau Silvia Kienbacher wird sich dann mit Ihnen in Verbindung setzen.

Nachstehend finden Sie den Grundrissplan des Ferienapartments ALPINA in Altenmarkt und einige Fotos:

{phocagallery view=category|categoryid=46|limitstart=0|limitcount=0}

Im voll besetzten Vortragssaal der Kremser Bank fand am 27.4.2017 unser Klientenseminar zum Thema „Betriebsprüfung“ statt. Hier finden Sie Informationen und Fotos! Zusammenfassung Klientenvortrag 27.4.2017

Bei Arbeiten von nahen Angehörigen ist zwischen einem Dienstverhältnis und einer familienhaften Mitarbeit zu unterscheiden.

Erbrachte Leistungen von Ehegatten und Kindern werden aus steuerlicher Sicht aufgrund der gesetzlichen Beistands- und Mitwirkungspflicht als familienhafte Mitarbeit angesehen, sofern keine besonderen vertraglichen Verpflichtungen für eine Leistung eines Familienmitgliedes für einen Betrieb eines anderen Familienmitgliedes vereinbart wurden. Bei einer familienhaften Mitarbeit sind meist andere Beweggründe als Entgeltsvorstellungen ausschlaggebend.

Familienhafte Mitarbeit

Ein familienhaftes Verhältnis liegt beispielsweise vor, wenn ein Kind im Betrieb der Eltern ohne rechtliche Verpflichtung und ohne Einhaltung einer bestimmten Arbeitszeit tätig wird. Dies trifft beispielsweise auf gelegentliche Telefondienste oder Botenfahrten zu.

Zahlungen an Familienangehörige für familienhafte Mitarbeit können als Betriebsausgaben oder Werbungskosten nicht abgesetzt werden; umgekehrt sind diese beim betreffenden Familienmitglied auch nicht als Einkünfte zu erfassen.

Dienstverhältnis mit Ehegatten oder Kind

Für die Annahme eines Dienstverhältnisses mit einem Ehegatten oder einem Kind muss ein vereinbarter Entgeltanspruch sowie eine persönliche und wirtschaftliche Abhängigkeit vorliegen, die nach außen hin eindeutig zum Ausdruck kommen und mit Familienfremden unter gleichen Voraussetzungen vereinbart worden wären. Hierfür sind ein fremd-üblich gestalteter Dienstvertrag, Weisungsgebundenheit, organisatorische Eingliederung, Zeitaufzeichnungen und Führung eines Lohnkontos erforderlich.

Für den Dienstvertrag gilt unter anderem:

• Festlegung einer Entlohnung entsprechend der fachlichen Qualifikation, der Art und dem Umfang der Arbeitsleistung,

• Festlegung der wöchentlichen Arbeitszeiten,

• Regelung über die Vergütung allfälliger Mehrarbeit und

• Vereinbarung über Dienstbeginn und -ende sowie Dienstort.

Darüber hinaus muss die Tätigkeit über die im Familienrecht begründete Beistands- und Mitwirkungspflicht hinausgehen und der nahe Angehörige eine sonst notwendige Arbeitskraft ersetzen.

Liegt aus steuerlicher Sicht ein Dienstverhältnis zu fremdüblichen Bedingungen vor, dann sind die Entlohnung und sämtliche sonstige, mit diesem Dienstverhältnis verbundenen Aufwendungen als Betriebsausgaben oder Werbungskosten absetzbar. Der betreffende Angehörige ist bei der Sozialversicherung anzumelden.

ECA-Hinweis:

Ist ein Entgelt nicht fremdüblich, weil dieses einem Fremden in der gewählten Höhe nicht gewährt würde, ist jener Gehaltsteil steuerlich nicht abzugsfähig. Ist die Tätigkeit des nahen Angehörigen nicht nachvollziehbar und auch nicht dokumentiert, dann kann es zur gänzlichen Nichtanerkennung des Dienstverhältnisses in steuer- und sozialversicherungsrechtlicher Hinsicht allenfalls mit strafrechtlichen Konsequenzen kommen.

Wenn sich ein zukünftiger Mitarbeiter noch vor der Bewerbung den Betrieb des potenziellen Dienstgebers ansehen möchte, werden oft „Schnupperstunden“ vereinbart. Solche Schnupperstunden können aber rasch zur sozialversicherungspflichtigen Probearbeit werden.

Nicht zuletzt wegen der Ähnlichkeit zwischen Schnuppertagen und einem Probearbeitsverhältnis ist die Abgrenzung regelmäßig sehr schwierig. Der in der Praxis geläufige Ausdruck „Schnuppern“ bzw „Schnuppertage“ ist im Gesetz nämlich nicht geregelt. Darunter versteht man zumeist ein kurzfristiges und entgeltfreies Beobachten und freiwilliges Verrichten einzelner Tätigkeiten. Denjenigen, der „schnuppert“, trifft aber keine Arbeitspflicht und er ist auch an keinerlei Weisungen oder Arbeitszeiten gebunden.

Ausgestaltung der „Kennenlern-Phase“

Im Gegensatz dazu erbringt ein echter Arbeitnehmer Dienstleistungen in persönlicher Abhängigkeit. Er ist weisungsgebunden und verpflichtet sich, die vereinbarte Arbeitsleistung zu erbringen. Die Abgrenzung muss nach objektiven Kriterien erfolgen. In erster Linie kommt es auf die tatsächliche Ausgestaltung der „Kennenlern-Phase“ an.

Dabei sind folgende Punkte besonders zu beachten:

- Wie lange hat die Erprobung gedauert?

- Kommt das Arbeitsergebnis dem Arbeitgeber zugute?

- War der „Arbeitnehmer“ in den Arbeitsprozess eingegliedert?

- Besteht eine Verpflichtung, die Arbeitsleistung zu erbringen?

Konsequenzen eines zu weit ausgelegten „Schnuppertages“

Sobald die klassischen Dienstnehmermerkmale vorliegen (persönliche Arbeitspflicht, Weisungen, Kontrolle, Eingliederung in den Betrieb, Entlohnung etc.), besteht ein reguläres, meldepflichtiges Dienstverhältnis.

So hat der Verwaltungsgerichtshof bereits mehrmals festgestellt, dass auch eine probeweise verrichtete Tätigkeit der Pflichtversicherung nach dem ASVG unterliegt.

Wird etwa das Bewerbungsgespräch und das dabei gegenseitige Kennenlernen dazu benutzt, eine üblicherweise zu bezahlende Arbeitsleistung in Anspruch zu nehmen, so wird das Vorstellungsgespräch bereits in die eigentliche Betriebsarbeit erstreckt.

Die Folge: Es tritt ein Dienstverhältnis ein. Der Dienstgeber kann sich zwar von der fachlichen Qualität eines Bewerbers durch kurze praktische Erprobungen überzeugen, diese dürfen aber dem Umfang und der Sache nach nicht über das bei einem derartigen Gespräch Übliche und Zulässige hinausgehen.

ECA-Hinweis:

Bevor Sie als Dienstgeber Zusagen zu Schnupper- oder Probearbeitstagen machen, holen Sie bei uns die entsprechende Information vorab ein, um nachträglich ein böses Erwachen zu vermeiden.

Für allgemeine Hinweise hinsichtlich Anstellung von Dienstnehmern empfiehlt sich unser „ECA Wissen – Thema 02“, welches wir Ihnen auf Wunsch gerne zukommen lassen.

Beim Verkauf von sanierten Liegenschaften kann es zu einer erheblichen Umsatzsteuerbelastung aufgrund einer Vorsteuerberichtigung kommen.

Ändern sich nachträglich die für den Vorsteuerabzug maßgeblichen Verhältnisse innerhalb des sogenannten „Vorsteuerberichtigungszeitraumes“, dann muss unter bestimmten Voraussetzungen ein Teil der zunächst abgezogenen Vorsteuern an den Fiskus rückerstattet werden.

Der Vorsteuerberichtigungszeitraum beträgt bei Grundstücken einschließlich der aktivierungspflichtigen Aufwendungen und der Kosten für Großreparaturen 20 Jahre.

Wurde daher bei einer Immobilie des Anlagevermögens oder einer Mietimmobilie eine Großreparatur mit Vorsteuerabzug vorgenommen und soll diese noch innerhalb des 20-jährigen Berichtigungszeitraums umsatzsteuerfrei veräußert werden, dann hat eine Vorsteuerberichtigung zu erfolgen.

In Rechtsmittelverfahren ist immer wieder die Frage zu klären, wann eine solche „Großreparatur“ vorliegt.

Laut Verwaltungsgerichtshof (VwGH) handelt es sich bei einer Großreparatur um einen

• nicht aktivierungspflichtigen, zum Berichtigungszeitpunkt nicht vollständig verbrauchten Aufwand,

• der nicht regelmäßig erwächst und

• von dem sich sagen lässt, er falle ins Gewicht.

Nach Ansicht des VwGH trifft dies etwa auf die umfassende Sanierung von Aufzugsanlagen in mehreren Mietwohnhäusern zu und zwar selbst dann, wenn der Sanierungsaufwand in Relation zum gesamten Anschaffungswert der Mietobjekte nur etwa 2 % beträgt.

ECA-Steuertipp:

Unter bestimmten Umständen kann es bei einer Sanierung von Liegenschaften mit anschließendem Verkauf zu einer erheblichen Umsatzsteuerbelastung aufgrund einer Vorsteuerberichtigung kommen.

Ob die Notwendigkeit einer Vorsteuerberichtigung tatsächlich vorliegt, ist im jeweiligen Einzelfall zu beurteilen. Wir beraten und unterstützen Sie dabei gerne.

Insoweit die Grundstücksfläche die Größe eines für ein Eigenheim üblichen Bauplatzes übersteigt, ist der Verkauf einer Hauptwohnsitzliegenschaft immobilienertragsteuerpflichtig. Unklar ist allerdings, bis zu welcher Größe der Grundanteil steuerbefreit ist.

Die Veräußerung von einem Eigenheim oder einer Eigentumswohnung ist von der Immobilienertragsteuer befreit, wenn dieses dem Veräußerer

- entweder ab der Anschaffung oder Herstellung bis zur Veräußerung für mindestens zwei Jahre

- oder innerhalb der letzten zehn Jahre vor der Veräußerung mindestens fünf Jahre

durchgehend als Hauptwohnsitz gedient hat und dieser aufgegeben wird.

Ein Eigenheim ist ein Wohnhaus mit nicht mehr als zwei Wohnungen, wenn mindestens zwei Drittel der Gesamtnutzfläche des Gebäudes Wohnzwecken dienen.

Die Hauptwohnsitzbefreiung ist als Gebäudebefreiung konzipiert, umfasst aber auch den Grund und Boden, soweit dieser dem Eigenheim oder der Eigentumswohnung als Garten oder Nebenfläche dient. Nach Ansicht der Finanzverwaltung ist dies bei Grundstücksflächen bis zu 1.000 m² jedenfalls der Fall. Ein Grundanteil darüber hinaus sei jedoch steuerpflichtig.

Vom Verwaltungsgerichtshof (VwGH) war vor kurzem der Fall zu entscheiden, bei dem ein Steuerpflichtiger unter Inanspruchnahme der Hauptwohnsitzbefreiung sein Wohnhaus mitsamt einer Grundstücksfläche von rund 3.700 m² verkaufte. Während das Finanzamt die Veräußerung der Liegenschaft zum Teil der Immobilienertragsteuer aufgrund der die 1.000 m² übersteigenden Fläche unterwarf, entschied das Bundesfinanzgericht, dass die gesamte Grundstücksfläche steuerbefreit sei.

Der VwGH hob die Entscheidung des Bundesfinanzgerichts jedoch auf. Nach Ansicht des VwGH bilde bei einem bebauten Grundstück das Gebäude und der Grund und Boden ein einheitliches Wirtschaftsgut. Zum einheitlichen Wirtschaftsgut „bebautes Grundstück“ gehöre jedoch nur jene Grundstücksfläche, die nach der Verkehrsauffassung mit dem Gebäude eine Einheit bildet. Für die Größe dieser Grundstücksfläche stellt der VwGH auf jenes Ausmaß ab, das nach der Verkehrsauffassung üblicherweise als Bauplatz erforderlich ist.

Eine Antwort auf die Frage, wie groß ein Bauplatz „nach der Verkehrsauffassung“ ist, blieb der VwGH allerdings schuldig.

Kommt es im Zuge einer Ehescheidung zur Aufteilung privater Immobilien, können damit erhebliche steuerliche Konsequenzen verbunden sein. Dies betrifft insbesondere die Immobilienertragsteuer und die Grunderwerbsteuer.

Immobilienertragsteuer

Werden anlässlich einer Ehescheidung im Rahmen der Aufteilung des ehelichen Gebrauchsvermögens und der ehelichen Ersparnisse auch Liegenschaften übertragen, gilt dieser Vorgang als unentgeltlich. Eine Immobilienertragsteuer fällt daher nicht an.

Zu einer Immobilienertragsteuerpflicht kann es allerdings kommen, wenn Gebrauchsvermögen oder Ersparnisse mit Wirtschaftsgütern getauscht werden, die nach ehegesetzlichen Grundsätzen nicht der Aufteilung unterliegen.

Beispiel: Ein Ehepaar betreibt gemeinsam eine OG an der die Ehefrau und der Ehemann jeweils mit 50 % beteiligt ist. Im Eigentum des Ehepaars steht zusätzlich eine zur Erzielung von Mieteinkünften genutzte Eigentumswohnung. Die Eigentumswohnung wurde aus ehelichen Ersparnissen gekauft. Im Zuge der Scheidung soll das Vermögen derart aufgeteilt werden, dass ein Ehepartner seinen 50%igen OG-Anteil auf den anderen Ehepartner überträgt und im Gegenzug die Anteile des anderen Ehepartners an der Eigentumswohnung erhält.

Bei Umsetzung dieser Vermögensaufteilung kommt es zu einem immobilienertragsteuerpflichtigen Tauschvorgang: Denn im Gegenzug für die Übertragung der aus gemeinsamen Ersparnissen erworbenen Eigentumswohnung wird der aufgrund ehegesetzlicher Bestimmungen nicht aufzuteilende OG-Anteil in Höhe von 50 % übergeben.

Grunderwerbsteuer

Grundstücksübertragungen im Rahmen der Aufteilung des ehelichen Gebrauchsvermögens und der ehelichen Ersparnisse anlässlich einer Scheidung lösen Grunderwerbsteuerpflicht aus. Diese wird vom sogenannten „Grundstückswert“ unter Anwendung des Stufentarifs bemessen. Der Stufentarif sieht für die ersten EUR 250.000,00 einen Steuersatz von 0,5 %, für die nächsten EUR 150.000,00 einen Steuersatz von 2 %, und darüber hinaus von 3,5 % vor.

Wird allerdings der Aufteilungsanspruch erst nach Ablauf von einem Jahr ab Rechtskraft der Scheidung geltend gemacht, kann es zu einem Wegfall der Voraussetzungen für die Anwendung dieses günstigeren Stufentarifs kommen.

ECA-Steuertipp:

Mit welchen ertragsteuerlichen sowie grunderwerbsteuerlichen Konsequenzen Grundstücksübertragungen infolge einer Ehescheidung tatsächlich verbunden sind, ist stets im jeweiligen Einzelfall zu beurteilen. Gerne unterstützen wir Sie in der Beurteilung der steuerlichen Konsequenzen einer überlegten Vermögensaufteilung.

Verrechnet ein Unternehmer Kosten an seine Kunden weiter, so muss er stets prüfen, ob dieser Auslagenersatz umsatzsteuerpflichtig ist oder nicht. Dabei ist zu beachten, ob der Kostenersatz Teil des Entgeltes ist und auf wen die ursprüngliche Rechnung ausgestellt wurde.

Auslagenersatz

Ein Leistungsaustausch setzt Leistung und Gegenleistung, das Vorliegen von zwei Beteiligten und die innere Verknüpfung zwischen Leistung und Gegenleistung voraus. Klassisches Beispiel ist die Lieferung einer Ware gegen ein bestimmtes Entgelt.

Ein solcher Leistungsaustausch liegt auch dann vor, wenn der Unternehmer für seine Leistung lediglich eine Gegenleistung in Höhe der Selbstkosten anstrebt. Ob der Unternehmer nämlich ein Entgelt nur in Höhe der Selbstkosten verrechnet, ob er einen Gewinnaufschlag vornimmt oder ob der Kunde lediglich einen Kostenbeitrag zu leisten hat, ist für die Einordnung als Leistungsaustausch unerheblich. Verrechnet der Unternehmer etwa für seine erbrachte Beratungsleistung nur das Kilometergeld, so ist dieser Betrag bei einem umsatzsteuerpflichtigen Unternehmer auch umsatzsteuerpflichtig zu verrechnen.

Ergänzend ist zu beachten:

Der Auslagenersatz teilt als Nebenleistung das umsatzsteuerliche Schicksal der Hauptleistung. Dies betrifft zum Beispiel die Versandkosten bei einer Lieferung. Das heißt: Für die Nebenleistung ist jener Steuersatz anzuwenden, der für die Hauptleistung zu berücksichtigen ist. Gleiches gilt für die Anwendbarkeit von Steuerbefreiungen.

Durchlaufende Posten

Als durchlaufende Posten bezeichnet man Beträge, die zwar vom Unternehmer weiterverrechnet werden, aber im Namen und für Rechnung eines anderen vereinnahmt oder verausgabt werden.

Durchlaufende Posten zählen nicht zum Entgelt, da die Vertragsbeziehung direkt zwischen dem Kunden des Unternehmers und dem Erbringer der Leistung zustande kommt. Die Rechnung des Erbringers lautet in diesem Fall auf den Namen des Kunden. Vom Unternehmer sind daher durchlaufende Posten netto, am besten separat ausgewiesen, an seinen Kunden zu verrechnen.

Zu den wichtigsten durchlaufenden Posten zählen Orts- und Kurtaxen, Rezeptgebühren, Begutachtungsplaketten für Autos oder von Rechtsanwälten oder Notaren weiterverrechnete Gerichtsgebühren.

Ist hingegen der Unternehmer selbst Vertragspartner des Erbringers der Leistung, dann ist der vom Unternehmer weiterverrechnete Auslagenersatz Teil seines Entgelts. Die Rechnung des Erbringers lautet in diesem Fall auf den Namen des Unternehmers. Der Unternehmer ist als Leistungsempfänger in die Leistungskette eingebunden. Ein solcher Auslagenersatz unterliegt der Umsatzsteuer unabhängig davon, ob in der ursprünglichen Eingangsrechnung an den Unternehmer eine Vorsteuer ausgewiesen ist oder nicht.

Forderungen der Gesellschaft an ihre Gesellschafter steht die Finanz kritisch gegenüber. Eine verdeckte Gewinnausschüttung mit daraus folgender Kapitalertragsteuerforderung kann die Finanz aber nicht so einfach unterstellen.

Grundsätzlich sind bei Kapitalgesellschaften (z.B. GmbH) Zuwendungen an deren Gesellschafter nur im Wege von Gewinnausschüttungen möglich. In der Praxis werden jedoch Zahlungen an Gesellschafter oft auch außerhalb solcher Gewinnausschüttungen getätigt und wie „Entnahmen“ in der Buchhaltung der Gesellschaft auf einem Gesellschafter-Verrechnungskonto erfasst.

Solchen Forderungen der Gesellschaft an ihre Gesellschafter steht die Finanz jedoch kritisch gegenüber und sieht darin oftmals eine verdeckte Gewinnausschüttung, wobei in Extremfällen der gesamte Forderungssaldo des Verrechnungskontos als solche qualifiziert und der 27,5%-igen Kapitalertragsteuer (KESt) unterworfen wird.

Verwaltungsgerichtshof bremst Finanz

Allerdings hat sich der Verwaltungsgerichtshof (VwGH) in den letzten Jahren zunehmend gegen eine formal strenge Sichtweise gestellt: selbst das Fehlen einer schriftlichen Vereinbarung zu Laufzeit und Tilgungsmodalitäten oder das Nichtvorliegen einer Besicherung führt demnach nicht zwangsläufig zu einer verdeckten Gewinnausschüttung mit entsprechender KESt-Vorschreibung.

Sofern die Erfassung auf dem Verrechnungskonto nach Ansicht des Gesellschafters tatsächlich eine Verbindlichkeit von ihm gegenüber der Gesellschaft darstellt und eine Rückzahlung gewollt und möglich ist, handelt es sich nach der neueren Judikatur des VwGH um keine verdeckte Gewinnausschüttung.

Ernsthaftigkeit und Bonität wesentlich

Für den VwGH sind dabei Ernsthaftigkeit und Bonität wesentlich: Bei Verbuchung des „entnommenen“ Geldbetrags auf dem Gesellschafter-Verrechnungskonto kann nur dann eine verdeckte Ausschüttung vorliegen, wenn im Vermögen der Gesellschaft keine durchsetzbare Forderung entsteht. Dies ist der Fall, wenn eine Rückzahlung durch den Gesellschafter von vornherein nicht gewollt war oder dieser Wille später wegfällt.

Uneinbringlichkeit der Verrechnungsforderung liegt vor, sobald der Gesellschafter über keine ausreichende Bonität, also über kein entsprechendes Vermögen zur Bedienung seiner Verbindlichkeit gegenüber der Gesellschaft (mehr) verfügt. Verschlechtert sich die Bonität im Laufe der Zeit, kann dies bei Fehlen ausreichender Sicherheiten auch nachträglich zu einer verdeckten Ausschüttung führen!

Keine zwangsweise Abgabenhinterziehung

Im Finanzstrafrecht begründet eine verdeckte Ausschüttung auf Grund der besonderen Prämissen (z.B. Beweislast der Behörde, Unschuldsvermutung, Nachweis insbesondere des subjektiven Tatbestandes, etc.) nicht zwangsweise eine Abgabenhinterziehung. Vielmehr muss die Finanzstrafbehörde nachweisen, dass der Gesellschafter kein Darlehen erhalten, sondern Kapitaleinkünfte bezogen und die daraus resultierende Abgabenverkürzung bedingt vorsätzlich begangen hat. Werden Rechtsbeziehungen zwischen Gesellschaft und Gesellschafter abgabenrechtlich ausschließlich wegen Nichterfüllung von Formal- oder Beweisanforderungen nicht anerkannt, liegt in der Regel kein finanzstrafrechtliches Vergehen vor.

Vorsorglich sollten dennoch die nachstehenden Maßnahmen gesetzt werden, um die Fremdüblichkeit der Vereinbarung zwischen Gesellschaft und Gesellschafter darstellen zu können:

1. Schriftliche Darlehensvereinbarung, die insbesondere fremdübliche Rückzahlungsmodalitäten, Sicherheiten und Bonitätsprüfungen beinhaltet.

2. Verrechnung und tatsächliche Bezahlung von laufenden Zinsen in fremdüblicher Höhe.

3. Vermeidung von kontinuierlich ansteigenden Forderungssalden, um eine nachträgliche Qualifizierung als verdeckte Ausschüttung zu verhindern.

Seit 1.7.2017 kann die Frage der Zuordnung „Selbständiger“ oder „Dienstnehmer“ für Neu- und Altfälle bescheidmäßig gelöst werden.

An die Qualifikation eines Mitarbeiters als Dienstnehmer oder als Selbständiger sind sowohl aus steuerlicher als auch aus sozialversicherungsrechtlicher Sicht unterschiedliche Rechtsfolgen geknüpft. So besteht für den Arbeitgeber bei der Einstufung als Dienstnehmer insbesondere die Verpflichtung Lohnsteuer, Kommunalsteuer, DB und DZ sowie Sozialversicherungsbeiträge gemäß ASVG (Allgemeines Sozialversicherungsgesetz) für den Arbeitnehmer einzubehalten und abzuführen.

Ob eine Beschäftigung auf selbständiger Basis (GSVG-Pflicht) oder als unselbständige Erwerbstätigkeit (ASVG-Pflicht) ausgeübt wird, lässt sich im Einzelfall jedoch nicht immer eindeutig beantworten. Aufgrund des Inkrafttretens des Sozialversicherungs-Zuordnungsgesetzes kann seit 1.7.2017 die Frage der Zuordnung „Selbständiger“ oder doch „Dienstnehmer“ für Neu- und Altfälle bescheidmäßig gelöst werden.

Versicherungszuordnung bei Neuanmeldung

Zukünftig erhalten „Neue Selbständige“ und bestimmte gelistete Gewerbetreibende (sowie Ausübende bestimmter

bäuerlicher Nebentätigkeiten) bei Neuanmeldung zu einer selbständigen Erwerbstätigkeit einen Fragebogen, welcher zur Überprüfung der Versicherungszuordnung – Sozialversicherungsanstalt der gewerblichen Wirtschaft (SVA) für Versicherte nach dem Gewerblichen Sozialversicherungsgesetz (GSVG) bzw. Gebietskrankenkasse (GKK) für Versicherte nach dem Allgemeinen Sozialversicherungsgesetz (ASVG) – benötigt wird.

ECA-Hinweis:

Abhängig vom Ergebnis der Überprüfung ergeht ein Bescheid der SVA oder der GKK.

Prüfung der Versicherungszuordnung auf Antrag

Auch bereits nach dem GSVG versicherte Personen oder ihr Auftraggeber können auf Antrag die Versicherungszuordnung überprüfen lassen. Grundsätzlich ist für solche Verfahren die GKK zuständig. Am Ende der Prüfung ergeht, wiederum abhängig vom Ergebnis der Überprüfung, ein Bescheid der SVA oder der GKK.

Zu beachten ist, dass – sofern der Bescheid nicht auf falschen Angaben beruht oder eine maßgebliche Änderung des Sachverhalts eintritt – an den Bescheid neben der SVA auch die GKK und das Finanzamt gebunden sind.

Neu ist seit dem 1.7.2017 darüber hinaus, dass es bei einer rückwirkenden Neuzuordnung (Umqualifizierung eines Selbständigen in einen Dienstnehmer) anders als bisher zu einer beitragsrechtlichen Rückabwicklung kommt.

Dabei sind alle an die SVA geleisteten Beiträge bzw. Beitragsteile, die auf die dem ASVG zuzuordnende Tätigkeit entfallen und daher zu Unrecht nach dem GSVG entrichtet wurden, an den für die Beitragseinhebung zuständigen Krankenversicherungsträger zu überweisen. Dieser hat diese Beiträge auf die Beitragsschuld nach dem ASVG anzurechnen. Allfällige Überschüsse sind vom zuständigen Versicherungsträger von Amts wegen an die versicherte Person auszuzahlen.

ECA-Steuertipp:

Welche abgabenrechtlichen und sozialversicherungsrechtlichen Konsequenzen eine bescheidmäßige Versicherungszuordnung tatsächlich hat und ob eine Beantragung der Prüfung der Versicherungszuordnung sinnvoll ist, ist anhand der jeweiligen Umstände zu beurteilen!

Für bestimmte prämienbegünstigte Aufwendungen für Forschung und experimentelle Entwicklung können Unternehmer mit betrieblichen Einkünften unabhängig von ihrer jeweiligen Rechtsform eine Forschungsprämie in Anspruch nehmen.

Prämienbegünstigt sind etwa folgende Aufwendungen:

• Löhne und Gehälter (inkl. DB und DZ sowie Kommunalsteuer) für in Forschung und experimenteller Entwicklung Beschäftigte einschließlich Arbeitgeberbeiträge zur Sozialversicherung,

• unmittelbare Ausgaben und unmittelbare Investitionen (inkl. der Anschaffung von Grundstücken), soweit sie nachhaltig Forschung und experimenteller Entwicklung dienen oder

• Finanzierungsaufwendungen und Verwaltungskosten, soweit sie der Forschung und experimentellen Entwicklung zuzuordnen sind.

Die Höhe der Forschungsprämie beträgt derzeit noch 12 % der prämienbegünstigten Forschungsaufwendungen. Für Wirtschaftsjahre, die nach dem 31. Dezember 2017 beginnen, kommt es zu einer Erhöhung auf 14 %.

Eigenbetriebliche und in Auftrag gegebene Forschung

Die Forschungsprämie ist in einer Beilage zur Steuererklärung geltend zu machen, wobei eine Beantragung frühestens nach Ablauf des jeweiligen Wirtschaftsjahres und längstens bis zum Eintritt der Rechtskraft des betreffenden Steuerbescheides erfolgen kann.

Zu beachten ist, dass die steuerliche Prämienbegünstigung sowohl die eigenbetriebliche Forschung als auch in Auftrag gegebene Forschung (sog. Auftragsforschung) umfasst. Diese Unterscheidung ist insofern wesentlich, als für die eigenbetriebliche und die Auftragsforschung zum Teil unterschiedliche Voraussetzungen für die Inanspruchnahme der Forschungsprämie vorgesehen sind. So muss etwa die eigenbetriebliche Forschung und experimentelle Entwicklung in einem inländischen Betrieb oder einer inländischen Betriebsstätte durchgeführt werden, wobei vom Steuerpflichtigen ein Jahresgutachten der Österreichischen Forschungsförderungsgesellschaft (FFG) anzufordern ist.

Bei der Auftragsforschung muss der Auftragnehmer unter anderem seinen Sitz im EU/EWR-Raum haben und sich mit Forschungsaufgaben und experimentellen Entwicklungsaufgaben befassen (wie etwa ein Universitätsinstitut). Zudem muss der inländische Auftraggeber bis zum Ablauf seines Wirtschaftsjahres dem Auftragnehmer nachweislich mitteilen, bis zu welchem Ausmaß an Aufwendungen er die Forschungsprämie in Anspruch nimmt, da der Auftragnehmer in diesem Ausmaß keine Forschungsprämie für eigenbetriebliche Forschung in Anspruch nehmen kann.

Im Gegensatz zur eigenbetrieblichen Forschung ist die Forschungsprämie bei Auftragsforschung nur für Aufwendungen in Höhe von höchstens EUR 1 Mio. pro Wirtschaftsjahr zulässig. Anstelle des Gutachtens der FFG hat der Steuerpflichtige anlässlich der Antragstellung jedes in Auftrag gegebene Forschungsprojekt/Forschungsvorhaben nach bestimmten Kriterien zu beschreiben und den Auftragnehmer bekannt zu geben.

Bei Vorliegen sämtlicher Voraussetzungen wird die Forschungsprämie dem Abgabenkonto gutgeschrieben, wobei die Prämie keine Betriebseinnahme darstellt und somit zu keiner Steuerpflicht führt.

ECA-Steuertipp:

Ob bzw. inwieweit eine Forschungsprämie tatsächlich beantragt werden kann, ist stets im jeweiligen Einzelfall zu beurteilen.

Wir unterstützen und beraten Sie dabei gerne!

Im Leitartikel unseres ECA-Monats August 2017 haben wir Sie über die durchaus erfreuliche Initiative informiert, den Arbeitsmarkt durch die Einführung des sogenannten „Beschäftigungsbonus“ zu sensibilisieren und die Unternehmen durch eine befristete Senkung der Lohnnebenkosten für zusätzlich neu eingestellte Mitarbeiter zu entlasten.

Es wäre jedoch nicht Österreich, würde man den Zugang zu diesem Bonus nicht durch eine 21-seitige schwerlesbare Richtlinie erschweren. Allein die Berechnung des „Referenzwertes“ bei Betrieben mit saisonalen Schwankungen im Beschäftigungsstand oder bei Betrieben im Wachstum wird ohne professionelle Hilfe nur schwer möglich sein. Dazu kommt der Zeitdruck!

Die Antragstellung muss innerhalb einer Frist von 30 Tagen nach Einstellung erfolgen, wobei dieser Antrag auch vom Steuerberater mitunterfertigt werden muss. Durch diese Mitunterfertigung wird die Entwicklung des Beschäftigtenstandes und die Ermittlung des Referenzwertes bestätigt. Der Zuwachs wird nach Köpfen gezählt, wobei Lehrlinge, geringfügig Beschäftigte und Leiharbeiter ausgenommen sind. Der Zuwachs selbst muss einem Vollzeitäquivalent – also zumindest einer 38,5 Wochenstunden-Kraft – entsprechen. Weiters muss der Lebenslauf des zusätzlich einzustellenden Mitarbeiters (Arbeitslosigkeit, Schulungsmaßnahmen, Schulabbrecher oder Jobwechsler) hinsichtlich der verschiedenen Fristen (4 – 12 Monate) durchforstet werden.

Schlussendlich kann die Förderung erst 12 Monate nach Einstellung des förderbaren Mitarbeiters abgerechnet werden. Voraussetzung ist, dass dieser Mitarbeiter zumindest 4 Monate durchgehend beschäftigt war und es zum Zeitpunkt der Abrechnungen keinen Abgabenrückstand gibt. Die Beantragung, Abwicklung und Abrechnung erfolgt für Betriebe, die der Tourismus- und Freizeitwirtschaft zuzurechnen sind über die Hotel- und Tourismusbank (ÖHT) und alle anderen Betriebe über die Austria Wirtschaftsservice GmbH (AWS).

Insgesamt beträgt der Rahmen für diese Förderung rund EUR 2. Mrd. Sobald dieser Fördertopf geleert ist, gibt es keine weitere Förderung. Es ist daher zu befürchten, dass der Beschäftigungsbonus vor allem Großunternehmen wie MAGNA etc. nützt und unsere Klein- und Mittelbetriebe ähnlich wie bei der Investitionszuwachsprämie teilweise leer ausgehen werden.

ECA-Steuertipp:

Sollten Sie zusätzliche Mitarbeiter einstellen wollen, fragen Sie uns rechtzeitig. Wir helfen Ihnen bei der Antragstellung!

ACHTUNG: Anträge im Programm Beschäftigungsbonus können noch bis 31.1.2018 über den aws-Fördermanager eingereicht werden. Dies gilt sowohl für Erstantragstellungen als auch für Nachmeldungen von zusätzlichen Beschäftigungsverhältnissen. Für das zeitgerechte Einlangen der Anträge ist das Absenden am aws-Fördermanager erforderlich. Begonnene aber noch nicht abgesendete Anträge können nach dem 31.1.2018 nicht mehr entgegengenommen werden. Link zur Presseaussendung

Studenten müssen gewisse Grenzen beim Zuverdienst beachten, um nicht Familienbeihilfe oder Studienbeihilfe zurückzahlen zu müssen.

Nachdem in den Sommermonaten viele Studierende einen Ferialjob absolvieren, ergibt sich nicht selten die Möglichkeit, weiterhin beschäftigt zu sein. Dies geschieht meist auf Basis einer Teilzeitarbeit im Ausmaß zwischen 10 bis 20 Arbeitsstunden pro Woche. Allerdings müssen gewisse Grenzen bei diesem Zuverdienst beachtet werden, damit nicht eine etwaig zustehende Familienbeihilfe oder Studienbeihilfe (teilweise) zurückgezahlt werden muss.

Familienbeihilfe und Kinderabsetzbetrag

Die Familienbeihilfe beträgt für jedes studierende Kind monatlich mindestens EUR 138,80 (Erhöhung ab 2018 um 1,9 %).

Der Kinderabsetzbetrag, welcher an den Bezug der Familienbeihilfe gekoppelt ist, beträgt EUR 58,40 pro Monat. Familienbeihilfe bekommen jene Studierende, die das 24. Lebensjahr noch nicht vollendet (d.h. bis zum 24. Geburtstag) und die vorgesehene Studienzeit pro Studienabschnitt um nicht mehr als ein Semester überschritten haben.

EUR 10.000,00 verdienen ohne Familienbeihilfe zu verlieren

Bis zum vollendeten 19. Lebensjahr bleibt das Einkommen für den Bezug der Familienbeihilfe außer Betracht. Ab dem 20. Lebensjahr dürfen Studierende pro Jahr bis zu EUR 10.000,00 verdienen, ohne die zustehende Familienbeihilfe zu verlieren. Relevant für diese Grenze ist die Bemessungsgrundlage für die Lohn- bzw. Einkommensteuer (Bruttobezüge abzüglich Sozialversicherungsbeträge, ohne Urlaubszuschuss und Weihnachtsgeld). Nicht zum Einkommen zählen Lehrlingsentschädigungen, Waisenpension und Waisenversorgungsgenüsse sowie einkommensteuerfreie Bezüge (z.B. Sozialhilfe, Pflegegeld, Studienbeihilfe).

Übersteigt das Jahreseinkommen die Grenze von EUR 10.000,00, verringert sich die Familienbeihilfe anteilig um diesen Betrag.

Studienbeihilfe

Voraussetzung für den Bezug von Studienbeihilfe ist, dass der Studierende sozial förderungswürdig sein muss. Bestimmungsfaktoren der sozialen Förderungswürdigkeit sind Einkommen, Familienstand und Familiengröße.

Eine Kürzung der Studienbeihilfe kann erfolgen, wenn der Studierende parallel zur Beihilfe Einkommen bezieht, sofern die Zuverdienstgrenze überschritten wird. Die Zuverdienstgrenze beträgt EUR 10.000,00 jährlich. Diese kann sich erhöhen, wenn für eigene Kinder Unterhalt geleistet wird (um mindestens EUR 3.000,00 je Kind).

Laut Studienförderungsgesetz gelten neben den steuerpflichtigen Einkünften auch Pensionen (Waisenpension), Krankengeld, Kinderbetreuungsgeld, Sozialhilfe, Arbeitslosengeld und Notstandshilfe als Einkünfte.

ECA-Steuertipp:

Auf Basis einer Vorschaurechnung beraten wir Sie gerne, wie Sie Ihre Einnahmen planen und die Zuverdienstgrenzen bestmöglich nutzen können, ohne Ihre Familienbeihilfe oder Studienbeihilfe zu verlieren.

Seit 1.4.2017 müssen Registrierkassen verpflichtend mit einer technischen Sicherheitseinrichtung zum Schutz gegen Manipulation ausgestattet sein.

Die Registrierkassensicherheitsverordnung legt fest, welche Eigenschaften die Registrierkasse und der damit erzeugte Kassenbeleg sowie das Datenerfassungsprotokoll haben müssen. Weisen der Beleg oder das Datenerfassungsprotokoll Fehler auf, so ist rasches Handeln geboten und eine entsprechende Korrektur vorzunehmen.

Kassenbelege müssen folgende Angaben enthalten:

- Bezeichnung des liefernden oder leistenden Unternehmens

- fortlaufende Nummer, die zur Identifizierung des Geschäftsvorfalls einmalig vergeben wird

- Datum und Uhrzeit der Belegausstellung

- Menge und handelsübliche Bezeichnung der Ware oder Dienstleistung

- Betrag der Barzahlung getrennt nach Steuersätzen

- Kassenidentifikationsnummer

- maschinenlesbarer Code (QR-Code oder Link in maschinenlesbarer Form)

Darüber hinaus sind im maschinenlesbaren QR-Code bestimmte Werte korrekt zu speichern. Im Datenerfassungsprotokoll ist zudem jeder einzelne Barumsatz samt Belegdaten zu erfassen und zu speichern. Die Daten des Datenerfassungsprotokolls sind zumindest vierteljährlich auch auf einem elektronischen externen Medium unveränderbar zu sichern. Die Erfüllung der Belegmerkmale sowie der technischen Voraussetzungen ist für die Anerkennung der Ordnungsmäßigkeit der Kassenbelege bzw. der Buchhaltung und damit einhergehend für die Vermeidung etwaiger nachteiliger Rechtsfolgen (z.B. Schätzung der Barumsätze durch die Finanzverwaltung) notwendig.

Registrierkasse außer Betrieb nehmen?

Werden Fehler – insbesondere am gedruckten Beleg (z.B. falscher USt-Satz, fehlende Nummerierung), im maschinenlesbaren QR-Code oder im Datenerfassungsprotokoll (z.B. Verkettungsfehler, Summierungsfehler) – erkannt, sind diese rasch zu korrigieren und entsprechend zu dokumentieren (z.B. exakter Zeitpunkt der Korrektur). Nach Ansicht des Finanzministeriums führen etwa Fehler im Datenerfassungsprotokoll unter Umständen sogar dazu, dass keine gesetzeskonforme Registrierkasse mehr vorliegt. Ist eine unmittelbare Fehlerbehebung nicht möglich, wäre eine solche Registrierkasse daher außer Betrieb zu nehmen.

Während der Nationalrat bei seiner letzten Sitzung vor der Wahl, das Aus für die Mietvertragsgebühr bei Wohnungsraummieten beschlossen hat, kann bei befristeten Geschäftsraummietverträgen die Bemessungsgrundlage der Gebühr bis zum 18-fachen der Jahresbruttomiete betragen. Der Formulierung von Bestandverträgen kommt daher wesentliche Bedeutung zu.

Werden Miet- oder Pachtverträge über Geschäftsräumlichkeiten abgeschlossen, so unterliegen diese, wenn über sie eine Urkunde errichtet wird, der Bestandvertragsgebühr, die von der Mietdauer abhängig ist. Die Gebühr beträgt im Allgemeinen 1 % der Bemessungsgrundlage. Die Höhe der Bemessungsgrundlage ist von den vertraglich vereinbarten wiederkehrenden und/oder einmaligen Leistungen (wie etwa von der monatlichen Miete, Baukostenbeiträgen oder Mietzinsvorauszahlungen) und von der Vertragsdauer abhängig.

Aus gebührenrechtlicher Sicht ist bei der Vertragsdauer zwischen auf bestimmte und auf unbestimmte Dauer abgeschlossene Bestandverträge zu unterscheiden.

Uneingeschränkte Kündigungsmöglichkeit

Bestandverträge sind dann auf unbestimmte Dauer abgeschlossen, wenn die Vereinbarung auf unbestimmte Zeit lautet oder eine Vereinbarung über die Dauer fehlt und auch sonst im Vertrag kein Anhaltspunkt enthalten ist, auf welche Dauer sich die Vertragsparteien binden wollten. Das liegt nach Ansicht der Finanzverwaltung etwa dann vor, wenn – trotz mietrechtlicher Befristung des Vertrages – eine uneingeschränkte Kündigungsmöglichkeit besteht.

Ein gebührenrechtlich unbefristeter Vertrag ist nach Ansicht des Verwaltungsgerichtshofes etwa bei Vereinbarung aller denkmöglichen wichtigen Kündigungsgründe gegeben. Bemessungsgrundlage für die Bestandvertragsgebühr bildet bei gebührenrechtlich unbefristeten Verträgen der 3-fache Jahreswert der wiederkehrenden Leistungen.

Beide Vertragsteile auf bestimmte Zeit gebunden

Eine bestimmte Dauer liegt hingegen dann vor, wenn nach dem Vertragsinhalt beide Vertragsteile auf eine bestimmte Zeit an das Vertragsverhältnis gebunden sind. Bei derartig befristeten Bestandverträgen ist die Bemessungsgrundlage der Wert der vom Bestandnehmer während der gesamten vorgesehenen Vertragsdauer geschuldeten Leistungen, im Fall von Geschäftsraummieten höchstens jedoch das 18-fache des Jahreswertes (bei Wohnraummieten höchstens der 3-fache Jahreswert).

Beispiel: Ein Geschäftsraummietvertrag wird auf bestimmte Zeit von 23 Jahren abgeschlossen. Monatlicher Bruttomietzins (inkl. Betriebskosten, Umsatzsteuer, etc.) EUR 1.400,00. Jahreswert EUR 16.800,00 (1.400,00 x 12). Vergebührung: EUR 3.024,00 (EUR 16.800,00 x 18 = EUR 302.400,00 x 1 %). Wäre der Vertrag hingegen auf unbestimmte Zeit abgeschlossen worden, würde die Bestandvertragsgebühr lediglich EUR 504,00 betragen (EUR 16.800,00 x 3 = EUR 50.400,00 x 1 %).

Sind Bestandverträge aus gebührenrechtlicher Sicht auf mehr als 3 Jahre befristet abgeschlossen, zahlt man daher in der Regel eine höhere Gebühr als bei unbefristeten Verträgen.

Höhere Gebührenbelastung vermeiden

Derzeit gibt es Fälle, in denen das Bundesfinanzgericht (BFG) trotz Vereinbarung aller denkmöglichen wichtigen Kündigungsgründe das Vorliegen gebührenrechtlich befristeter Verträge annimmt, womit es zu einer höheren Gebührenbelastung kommt.

ECA-Steuertipp:

Ob bei Geschäftsraummieten aus gebührenrechtlicher Sicht daher auf unbestimmte oder auf bestimmte Dauer abgeschlossene Bestandverträge (die zu einer höheren Gebührenpflicht führen können) vorliegen, ist stets anhand der Umstände und vertraglichen Vereinbarungen im jeweiligen Einzelfall zu beurteilen. Wir unterstützen und beraten Sie dabei gerne!

Grundsätzlich ist der Betrieb einer Photovoltaikanlage mit Volleinspeisung (der produzierte Strom wird zur Gänze ins Netz eingespeist) eine gewerbliche Einkunftsquelle. Die Erlöse aus dem Stromverkauf unterliegen der Umsatzsteuer, umgekehrt besteht für die Anschaffung und Montage der Anlage das Recht auf Vorsteuerabzug.

Der Verwaltungsgerichtshof (VwGH) hatte nun zu entscheiden, wie weit dieses Recht auf Vorsteuerabzug geht.

Im Anlassfall wurde gleichzeitig mit der Installation der PV-Anlage auch eine Dachsanierung vorgenommen.

Da das Dach auch als notwendiger Unterbau für die PV-Anlage dient, ist die zweite Instanz noch davon ausgegangen, dass auch für die Dachsanierung ein teilweiser (anteiliger) Vorsteuerabzug zusteht. Der VwGH hat dieser Sichtweise allerdings eine Absage erteilt. Die Vorsteuern aus der Dachsanierung sind dem Betrieb der PV-Anlage nicht zuzurechnen.

Diese Entscheidung betrifft Privathäuser ebenso wie Gebäude von pauschalierten Land- und Forstwirten. Nicht betroffen sind Betriebsgebäude, für die bereits aufgrund der betrieblichen Gebäudenutzung ein Vorsteuerabzug besteht – dieser bleibt erhalten.

Für Start-, Jahres- und Schlussbelege bestehen eine verpflichtende Ausdruck- und Aufbewahrungspflicht. Der Jahresbeleg stellt gleichzeitig den Monatsbeleg für Dezember des jeweiligen Jahres dar (es gilt übrigens auch bei abweichendem Wirtschaftsjahr das Kalenderjahr). Dieser Beleg muss also ausgedruckt, aufbewahrt und mit der BMF Belegcheck-App geprüft werden.

Jahresbelege sind wie Startbelege zu prüfen wobei diese Prüfung spätestens bis zum 15. Februar des Folgejahres durchgeführt sein muss!

Der Registrierkassenpflichtige hat daher am Ende des Kalenderjahres bzw. am letzten Tag seiner getätigten Umsätze, grundsätzlich bis zum 31. Dezember, den Jahresbeleg herzustellen und nach Ausdruck aufzubewahren. Ein abweichendes Wirtschaftsjahr bleibt im Zusammenhang mit der Registrierkassenpflicht ohne Auswirkungen. Die Bewerkstelligung des Ausdruckes obliegt dem registrierkassenpflichtigen Unternehmer.

Bei sogenannten Saisonbetrieben (zB Schwimmbad) kann dieser Vorgang auch zu Saisonende, spätestens jedoch vor Beginn der unternehmerischen Tätigkeit im neuen Jahr erfolgen.

Bei Unternehmen, deren Öffnungszeiten über Mitternacht hinausgehen, ist es möglich, den Monatsbeleg nach Ende der Öffnungszeiten zu erstellen, spätestens allerdings am nächsten Öffnungstag, so dieser zeitnah stattfindet (etwa eine Woche). In Monaten, in denen keine Geschäftstätigkeit stattfindet bzw. in denen aus geschäftlichen Gründen kein oder ein eingeschränkter Bedarf an Registrierkassen besteht, müssen für diese im jeweiligen Monat nicht verwendeten Kassen keine Monatsbelege erstellt werden.

Start-, Monats-, Jahres- und Schlussbelege sollten als solche bzw. als Nullbelege im Feld der handelsüblichen Bezeichnung gekennzeichnet werden. Wird nach einem Monats- oder Jahresbeleg noch ein Beleg ausgestellt, sind neuerliche Monats- oder Jahresbelege erforderlich. Ist die Erstellung der Monats- und Jahresbelege wegen Ausfalles der Registrierkasse nicht möglich, ist dies im Sinne § 132 BAO zu dokumentieren.

Betriebe, die keine Sperrstunde haben (Öffnungszeiten rund um die Uhr), können ihre Monats- bzw. Jahresbelege auch vor oder nach Mitternacht erstellen, wenn es der Geschäftsbetrieb zulässt. Der Zeitpunkt des Jahresbeleges soll in diesem Fall mit dem Jahresabschluss des Erfassungssystems zusammenfallen.

Wie gehen Sie vor: Sie benötigen zur Prüfung des Jahresbeleges wieder Ihren FinanzOnline Authentifizierungscode und ein mit dem Internet verbundenes Smartphone/Tablet. Drucken Sie den Jahresbeleg (= Monatsabschluss Dezember, unabhängig von Ihrem Wirtschaftsjahr) Ihrer Registrierkasse aus.

Damit der Schritt der Kassenanmeldung abgeschlossen werden kann, muss der von der Kasse erzeugte Startbeleg mittels der Prüf-App des BMF kontrolliert werden. Wie ein Startbeleg erstellt wird, ist am besten der Anleitung Ihrer Registrierkasse zu entnehmen. Die meisten Kassen werden dies automatisch bei Inbetriebnahme oder Aktivierung eines RKSV-Moduls durchführen. Mit Erstellen des Startbeleges wird der Umsatzzähler auf Null gestellt.

Bei der Prüfung des Jahresbeleges können eigentlich kaum Fehler auftreten, denkbar wären:

• Der Startbeleg der Registrierkasse wurde noch nicht geprüft.

• Es wurde der Jahresbeleg eines anderen Unternehmens geprüft.

• Es gibt ein technisches Problem mit der Registrierkasse.

Falls die ersten beiden Punkte nicht das Problem sind und auch die Fehleranzeige in FinanzOnline keinen Aufschluss gibt, muss wahrscheinlich Kontakt mit dem Kassenhersteller aufgenommen werden.

Falls Sie Hilfe benötigen melden Sie sich bitte rechtzeitig bei Ihrer Sachbearbeiterin. Wir helfen Ihnen gerne!

Der rasante Kursanstieg von Bitcoins hat auch steuerliche Fragen aufgeworfen. Das Finanzministerium hat sich nun detailliert zur steuerlichen Behandlung von Kryptowährungen wie Bitcoins geäußert:

1. Bitcoins im Betriebsvermögen

Als nicht abnutzbares unkörperliches Wirtschaftsgut können Bitcoins im Betriebsvermögen entweder Anlagevermögen oder Umlaufvermögen darstellen – je nachdem, ob sie dem Betrieb lang- oder kurzfristig dienen sollen. Bilanzierer haben Bitcoins – wie auch alle anderen Wirtschaftsgüter – zu bewerten. Kursverluste und Wertaufholungen sind bei der Gewinnermittlung nach allgemeinen Grundsätzen zu berücksichtigen. Besonders relevant ist in diesem Fall auch der Grundsatz, dass auch Tauschvorgänge zu berücksichtigen sind. So führt der Tausch von einer Kryptowährung in eine andere gleichzeitig zu einem Verkauf bzw. einer Neuanschaffung.

2. Bitcoins im Privatvermögen

Werden Kryptowährungen zinsbringend veranlagt (was die Ausnahme sein wird), erfolgt die Besteuerung wie bei Wertpapieren. Gewinne sind ohne zeitliche Beschränkung mit dem Sondersteuersatz von 27,5 % zu veranlagen. Ohne zinsbringende Veranlagung erfolgt die Besteuerung gänzlich anders. Wertsteigerungen sind nur bei Verkauf innerhalb eines Jahres steuerpflichtig, diesfalls aber mit dem jeweiligen progressiven Steuersatz des Betroffenen. Auch hier ist zu beachten, dass ein Tausch einer Veräußerung bzw. Anschaffung gleichgehalten wird.

3. Mining als gewerbliche Tätigkeit

Die Schaffung von Kryptowährungen (sogenanntes Mining), das Betreiben einer Online-Börse oder eines Kryptowährung-Geldautomaten stellt eine gewerbliche Tätigkeit dar. Die daraus resultierenden Einkünfte unterliegen dem progressiven Einkommensteuertarif. Bei einer zinsbringenden Veranlagung greift wiederum der Sondersteuersatz von 27,5 %.

4. Umsatzsteuerliche Behandlung

Aus Sicht der Umsatzsteuer wird die Kryptowährung wie ein Zahlungsmittel behandelt. Das Mining ist ebenso umsatzsteuerfrei wie der Verkauf von Kryptowährungen.

Aufgrund der Geldwäsche-Novelle treffen seit Juli 2017 nicht nur Banken umfangreiche Verpflichtungen zur Risikoanalyse und Kundenidentifikation.

Wer ist betroffen?

- Handelsgewerbetreibende (z.B. Juweliere, Auto- oder Antiquitätenhändler) und Versteigerer mit Barzahlungen von mindestens EUR 10.000,00

- Immobilienmakler

- Unternehmensberater mit bestimmten Geschäftstätigkeiten

- Versicherungsmakler und Versicherungsagenten mit Lebensversicherungen und Anlageprodukten

Was muss getan werden?

Vorerst ist – ohne auf den konkreten Geschäftsfall zu sehen – eine unternehmensinterne Analyse der für das Unternehmen bestehenden Risiken im Bereich der Geldwäsche anhand von branchenspezifischen Risikoerhebungsbögen zu erstellen (ausgearbeitet vom Bundesministerium für Wissenschaft, Forschung und Wirtschaft).

Auf Verlangen ist diese Risikoanalyse der Gewerbebehörde vorzulegen.

Jeder Kunde ist bereits vor Begründung einer Geschäftsbeziehung wie folgt eindeutig zu identifizieren:

- Amtlicher Lichtbildausweis

- beweiskräftige Urkunden bei juristischen Personen

- Identität des wirtschaftlichen Eigentümers

- Vollmacht und Identität etwaiger Stellvertreter (Bevollmächtigter)

Es besteht auch die Pflicht zu überprüfen, ob es sich beim Kunden um eine politisch exponierte Person (PEP) handelt.

ECA-Hinweis:

Sollten Sie nur den geringsten Verdacht haben, dass ihr Kunde eine PEP ist, besteht über Ihren Steuerberater die Möglichkeit, diese Person in einer eigens dafür eingerichteten Datenbank überprüfen zu lassen.

Zudem sind Zweck und Art der Geschäftsbeziehung zu bewerten, die (Geld-)Mittelherkunft auf Plausibilität zu kontrollieren und die (Geld-)Transaktionen und Geschäftsbeziehungen zu überwachen.

Sobald der Kunde eine PEP ist, oder sonst ein erhöhtes Risiko feststellbar ist, gelten verstärkte Sorgfaltspflichten.

Wann sind diese Sorgfaltspflichten zu beachten?

- Bei Begründung einer Geschäftsbeziehung.

- Bei Entgegennahme von Bargeld von EUR 10.000,00 oder mehr durch einen Handelsgewerbetreibenden oder Versteigerer. Mehrere gleichartige Transak-tionen sind dabei zusammen zu zählen.

- Wenn ein Geldwäscheverdacht besteht.

- Wenn Zweifel an der Echtheit oder Angemessenheit von Kundenidentifikationsdaten bestehen.

Können diese Sorgfaltspflichten nicht eingehalten werden, darf die Geschäftsbeziehung nicht begründet bzw. die Transaktion nicht abgewickelt werden. In diesem Stadium ist auch ein Übergehen auf eine Banktransaktion nicht mehr zulässig. Geldwäsche-Verdachtsfälle müssen an die Geldwäsche-Meldestelle beim Innenministerium gemeldet werden.

ECA-Hinweis:

Werden keine Risikoanalysen gemacht, Kunden nicht gehörig identifiziert oder notwendige Meldungen unterlassen, drohen empfindliche Geldstrafen von bis zu EUR 30.000,00!

Aufgrund der unterschiedlichen steuerlichen Behandlung von Wohnraumvermietung und Beherbergung sollten Wohnungseigentümer unbedingt klären, welche Vermietungsform vorliegt.

Zunächst ist abzuklären, ob der Mietumsatz überhaupt umsatzsteuerpflichtig ist: Zu beachten ist dabei die Kleinunternehmergrenze von EUR 30.000,00 netto.

Wenn Umsatzsteuer anfällt, ist jedenfalls zu beachten, dass unterschiedliche Umsatzsteuersätze zur Anwendung kommen können.

Zu unterscheiden ist die Vermietung für Wohnzwecke und die Beherbergung. Dabei kommt es darauf an, ob sich die Tätigkeit des Vermieters auf die bloße Überlassung der Wohnung beschränkt oder ob sie darüber hinausgeht.

Beherbergung = 13 % Umsatzsteuer

Beherbergung liegt vor, wenn zusätzlich zur reinen Überlassung der Wohnung auch andere Leistungen, wie etwa die Betreuung der überlassenen Räumlichkeiten, angeboten werden. Dazu zählen etwa die Reinigung der Räumlichkeiten, die Zurverfügungstellung und Reinigung von Bettwäsche und Handtüchern etc.

Wohnraumvermietung = 10 % und 20 % Umsatzsteuer

Bei der reinen Wohnraumvermietung kommt der ermäßigte Steuersatz von 10 % zur Anwendung. Auch Nebenleistungen wie Wasser oder Strom sind mit diesem Steuersatz zu verrechnen. Im Unterschied zur Beherbergung unterliegt jedoch die vom Vermieter verrechnete Wärme (Heizung) als Nebenleistung dem Normalsteuersatz von 20 %.

Auch im Zusammenhang mit der Wohnungsvermietung überlassene Garagen oder Abstellplätze für Fahrzeuge müssen mit dem Normalsteuersatz von 20 % besteuert werden.

ECA-Steuertipp:

Die kurzfristige Vermietung über Wohnraumvermittlungs-Plattformen wie AirBnB wird tendenziell eine Beherbergung darstellen, die langfristige Vermietung zu Wohnzwecken tendenziell eine reine Wohnraumvermietung.

Die Entscheidung ist aber im Einzelfall zu treffen.

Durch Begründung einer Unternehmensgruppe können Gewinne und Verluste zwischen finanziell verbundenen Körperschaften ausgeglichen werden. Die Gesamtsteuerbelastung der Unternehmensgruppe kann dadurch unter bestimmten Voraussetzungen reduziert werden.

Damit die Vorteile einer Gruppenbesteuerung in Anspruch genommen werden können, ist vor allem die rechtzeitige Einbringung eines Gruppenantrages beim zuständigen Finanzamt erforderlich. Endet das Wirtschaftsjahr der für eine Unternehmensgruppe in Betracht kommenden Körperschaften jeweils am 31.12., so ist der Gruppenantrag bis spätestens 31.12.2017 zu unterzeichnen, wenn die Vorteile der Gruppenbesteuerung noch für das Jahr 2017 in Anspruch genommen werden sollen.

Der schriftliche Gruppenantrag ist von jedem Gruppenmitglied (Tochtergesellschaft) und dem Gruppenträger (oberste Muttergesellschaft) nachweislich vor dem Ablauf jenes Wirtschaftsjahres jeder einzubeziehenden inländischen Körperschaft, in welchem die Gruppenbesteuerung erstmals angewendet werden soll, zu unterzeichnen und innerhalb eines Monats nach Unterzeichnung an das Finanzamt des Gruppenträgers zu übermitteln.

Beispiel: Die inländische Kapitalgesellschaft M ist seit mehreren Jahren Alleingesellschafterin der Tochtergesellschaften T1, T2 und T3. Der Bilanzstichtag aller vier Gesellschaften ist der 31.12. Am 3.10.2017 unterfertigen alle vier Gesellschaften den Gruppenantrag. Der Gruppenantrag wird am 15.10.2017 beim zuständigen Finanzamt eingereicht. Da das Unterfertigungsdatum vor Ablauf des Wirtschaftsjahres 2017 liegt und der Antrag innerhalb der Monatsfrist beim zuständigen Finanzamt abgegeben wurde, kommt es im Jahr 2017 zur steuerlich wirksamen Gruppenbildung.

Neben der rechtzeitigen Einbringung des Gruppenantrages beim Finanzamt sind für die Anwendbarkeit der Gruppenbesteuerung zudem folgende Voraussetzungen zu erfüllen:

- Vorliegen einer dem Gesetz entsprechenden finanziellen Verbundenheit der beteiligten Körperschaften (Kapitalbeteiligung von mehr als 50 % und Stimmrechtsmehrheit des Gruppenträgers an den Gruppenmitgliedern),

- Vorliegen dieser finanziellen Verbindung während des gesamten Wirtschaftsjahres des jeweiligen Gruppenmitgliedes,

- Abschluss eines Vertrages zwecks Steuerausgleich innerhalb der Gruppe und

- Aufrechterhalten der Unternehmensgruppe grundsätzlich für zumindest drei Jahre.

Um den Gewinnfreibetrag in voller Höhe geltend machen zu können, kann es zweckdienlich sein, noch vor dem Jahresende Investitionen vorzunehmen. Eine Vorschaurechnung kann bei dieser Planung hilfreich sein.

Natürliche Personen als Einzelunternehmer und als Gesellschafter einer OG oder KG können bei der Ermittlung ihrer Einkünfte aus einer betrieblichen Tätigkeit einen Gewinnfreibetrag steuermindernd in Anspruch nehmen.

Der Gewinnfreibetrag ist abhängig von der Höhe des Gewinns und beträgt bis zu einem Gewinn von EUR 175.000,00 13 %. Darüber hinaus reduziert sich der Freibetrag in Stufen auf 7 % bzw. 4,5 %. Höchstens können EUR 45.350,00 an Gewinnfreibetrag im jeweiligen Veranlagungsjahr geltend gemacht werden.

Grundfreibetrag

Zu beachten ist, dass für Gewinne bis EUR 30.000.00 ein Grundfreibetrag in Höhe von 13 % dieses Gewinns – maximal daher EUR 3.900,00 – zusteht.

In diesem Ausmaß steht der Gewinnfreibetrag jedem Steuerpflichtigen für das Veranlagungsjahr zu, ohne dafür Investitionen tätigen zu müssen.

Investitionsbedingter Gewinnfreibetrag

Übersteigt der Gewinn EUR 30.000,00, kann zusätzlich zum Grundfreibetrag ein investitionsbedingter Gewinnfreibetrag geltend gemacht werden.

Voraussetzung ist dabei, dass bestimmte begünstigte abnutzbare körperliche Wirtschaftsgüter des Anlagevermögens oder bestimmte Wertpapiere des Anlagevermögens angeschafft werden.

Sollten 2017 bislang keine Investitionen ins Anlagevermögen in entsprechender Höhe getätigt worden sein, kann dies etwa durch den Kauf von begünstigten körperlichen Wirtschaftsgütern oder Wertpapieren noch vor dem Jahresende 2017 nachgeholt werden. Heuer darf auch wieder in andere Wertpapiere als nur in Wohnbauanleihen investiert werden. Ihre Hausbank sollte wissen, welche Wertpapiere konkret in Frage kommen.

Die Grundlage für die Investitionsentscheidung sollte eine Planungsrechnung sein, die über den zu erwartenden Gewinn Aufschluss gibt.

ECA-Steuertipp:

Bei Fragen zu den begünstigten Wirtschaftsgütern sowie bei der Erstellung einer Planungsrechnung unterstützen und beraten wir Sie gerne!

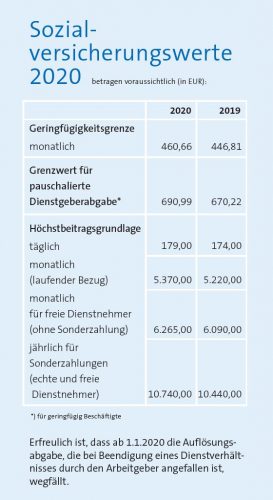

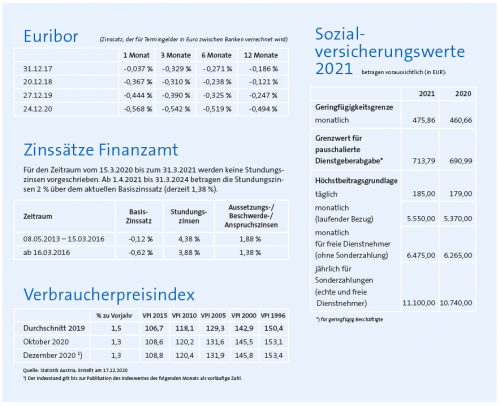

Im Vergleich zum Vorjahr wurden die Höchstbemessungsgrundlagen im Rahmen der Aufwertungszahl für 2018 von 1,029 valorisiert.

| in € | Werte 2018 |

| Geringfügigkeitsgrenze monatlich | 438,05 |

| Grenzwert für Pauschbetrag (Dienstgeberabgabe – DAG) | 657,08 |

| Höchstbeitragsgrundlage täglich | 171,00 |

| Höchstbeitragsgrundlage monatlich | 5.130,00 |

| Höchtsbeitragsgrundlage jährlich für Sonderzahlungen (für echte und freie DN) | 10.260,00 |

| Höchstbeitragsgrundlage monatlich für freie Dienstnehmer ohne Sonderzahlung | 5.985,00 |

| Auflösungsabgabe | 128,00 |

Finanzministerium hat den Einlagen- und Innenfinanzierungserlass veröffentlicht, um zu klären, in welchen Fällen eine Einlagenrückzahlung oder eine Gewinnausschüttung vorliegt.

Ob Auszahlungen aus Kapitalgesellschaften in Form von steuerpflichtigen Gewinnausschüttungen oder steuerfreien Einlagenrückzahlungen erfolgen sollen, dafür besteht ein eingeschränktes Wahlrecht. Ob nun die Gewinnausschüttung oder die Einlagenrückzahlung vorteilhafter ist, hängt aber vom jeweiligen Empfänger ab. Natürliche Personen – soweit sie Einlagen in „ihre“ Kapitalgesellschaft geleistet haben – werden steuerfreie Einlagenrückzahlungen bevorzugen. Gewinnausschüttungen hingegen unterliegen einer Kapitalertragsteuer (KESt) in Höhe von 27,5 %.

Ist der Empfänger jedoch eine Mutter-Kapitalgesellschaft, so liegt im Fall der Gewinnausschüttung ein steuerfreier Beteiligungsertrag vor. Eine Einlagenrückzahlung führt zu einer Reduktion des Beteiligungsbuchwertes bei der Muttergesellschaft und bei einer Veräußerung des Gesellschaftsanteils in weiterer Folge zu einem höheren steuerpflichtigen Veräußerungsgewinn.

Einlagenrückzahlungs- und Innenfinanzierungserlass

Zur Konkretisierung, ob eine Einlagenrückzahlung oder eine Gewinnausschüttung vorliegt, hat nun das Bundesministerium für Finanzen den Einlagen- und Innenfinanzierungserlass veröffentlicht. Aufgrund des neuen Erlasses kann man davon ausgehen, dass eine Gewinnausschüttung aus steuerlicher Sicht nur dann vorliegt, wenn die Gewinne auch tatsächlich vom Unternehmen erwirtschaftet worden sind (Jahresüberschuss) und ein entsprechender Bilanzgewinn vorliegt (Innenfinanzierung). Demgegenüber liegt eine Einlagenrückzahlung immer dann vor, wenn Gewinne ausbezahlt werden, die ursprünglich aus von Gesellschaftern einbezahltem Kapital (z.B. Gewinne aus der Auflösung von Kapitalrücklagen) stammen (Außenfinanzierung).

Steuererklärungen für 2016 ergänzen?

Insoweit ein unternehmensrechtlich ausgeschütteter Bilanzgewinn sowohl im Stand der Außenfinanzierung als auch im Stand der Innenfinanzierung Deckung findet, besteht für ab dem 1.1.2016 beschlossene Ausschüttungen ein Wahlrecht, den ausgeschütteten Bilanzgewinn für steuerliche Zwecke als Einlagenrückzahlung oder als Gewinnausschüttung zu behandeln. Dieses Wahlrecht wird von den für die Willensbildung der Körperschaft verantwortlichen Organen ausgeübt und in der KESt-Anmeldung dokumentiert. Dieser Erlass hat eventuell zur Folge, dass bereits fertig gestellte Steuererklärungen um das erweiterte Evidenzkonto zu ergänzen sind.

Möchte ein Unternehmer von der umsatzsteuerlichen Ist-Besteuerung zur Soll-Besteuerung wechseln, freiwillig die monatsweise Abgabe der Umsatzsteuervoranmeldung (UVA) durchführen oder in die Kleinunternehmerregelung zurückkehren, muss auf die entsprechenden Fristen zur Antragstellung geachtet werden.

Wechsel zwischen Ist- und Sollbesteuerung

Für die Entstehung der Steuerschuld gibt es zwei Systeme:

Bei der Soll-Besteuerung entsteht die Umsatzsteuerschuld mit Ablauf des Kalendermonats, in dem die Lieferung oder sonstige Leistung erbracht wird. Bei der Ist-Besteuerung entsteht die Umsatzsteuerschuld mit Ablauf des Kalendermonats, in dem das Entgelt vereinnahmt wird. Das bedeutet, das Entgelt muss dem leistenden Unternehmer tatsächlich zugeflossen sein.

In Österreich besteht unter anderem für Unternehmer, die eine freiberufliche Tätigkeit ausüben (z.B. Ziviltechniker, Rechtsanwälte, …) sowie für Unternehmer, für die keine Buchführungspflicht besteht, die Möglichkeit, von der Ist-Besteuerung zur Soll-Besteuerung zu optieren. Für diesen Wechsel ist ein Antrag zu stellen, der bis zum Abgabetermin der ersten UVA für den Veranlagungszeitraum (meist das Kalenderjahr) einzubringen ist, im Regelfall somit mit der Jänner-UVA bis zum 15.3. des neuen Jahres.

Freiwillige monatsweise Abgabe der UVA

Unternehmer, deren Umsatz im vorangegangenen Kalenderjahr EUR 100.000,00 überstiegen hat, sind gesetzlich zur monatlichen Abgabe von Umsatzsteuervoranmeldungen (UVA) verpflichtet. Liegt der Vorjahresumsatz jedoch unter EUR 100.000,00 und über EUR 30.000,00, sind die UVAs vierteljährlich einzureichen. Allerdings kann auch in diesem Fall freiwillig die monatsweise UVA-Abgabe als Voranmeldungszeitraum gewählt werden. Dieses Wahlrecht ist auszuüben, indem fristgerecht die Voranmeldung für den ersten Kalendermonat eines Veranlagungszeitraumes (in der Regel somit bis 15.3.) an das Finanzamt übermittelt wird.

Rückkehr in die Kleinunternehmerregelung

Kleinunternehmer sind Unternehmer, die im Inland ihr Unternehmen betreiben und deren Umsätze EUR 30.000,00 netto jährlich nicht überschreiten. Kleinunternehmer müssen keine Umsatzsteuer in Rechnung stellen, haben jedoch auch keine Möglichkeit, sich die an sie verrechnete Vorsteuer beim Finanzamt zurückzuholen.

Auf diese sogenannte Kleinunternehmerregelung kann jedoch mittels Optionserklärung gegenüber dem Finanzamt verzichtet werden. Eine solche Option wird insbesondere dann sinnvoll sein, wenn höhere Investitionen mit einem entsprechenden Vorsteuerabzug geplant sind. Diese Optionserklärung kann frühestens nach fünf Jahren widerrufen werden. Dieser Widerruf ist spätestens bis zum 31. Jänner des Kalenderjahres zu erklären. Andernfalls bleiben die Umsätze weiterhin umsatzsteuerpflichtig.

ECA-Hinweis:

Wir empfehlen, vor Ausübung der oben beschriebenen umsatzsteuerlichen Wahlrechte jedenfalls eine Vorteilhaftigkeitsberechnung durchzuführen – wir unterstützen Sie dabei gerne.

Der Nationalrat hat beschlossen, die oftmals auf den Mieter überwälzte Gebührenpflicht für Wohnungsmietverträge aufzuheben.

Wurden bisher Bestandverträge über Gebäude oder Gebäudeteile, die überwiegend Wohnzwecken dienen, abgeschlossen, so war abhängig von den vertraglich vereinbarten Leistungen sowie von der vertraglich vereinbarten Dauer eine Mietvertragsgebühr in Höhe von 1 % zu entrichten.

Nunmehr wurde beschlossen, diese – oftmals auf den Mieter überwälzte – Gebührenpflicht für Wohnungsmietverträge aufzuheben. Wohnungsmietverträge, die ab dem 11.11.2017 abgeschlossen werden, sind damit von der Gebührenpflicht befreit. Für davor abgeschlossene Verträge gelten jedoch weiterhin die bisherigen gesetzlichen Bestimmungen.

Vor 11.11.2017 abgeschlossene Bestandverträge

Für vor dem 11.11.2017 schriftlich abgeschlossene Bestandverträge über vorwiegend Wohnzwecken dienende Gebäude ist daher weiterhin eine Gebühr in Höhe von 1 % der Bemessungsgrundlage einzuheben. Dabei gilt, dass Gebäude oder Räumlichkeiten in Gebäuden dann Wohnzwecken dienen, wenn sie dazu bestimmt sind, in abgeschlossenen Räumen privates Leben, speziell auch Nächtigung, zu ermöglichen. Auch mitvermietete Keller- und Dachbodenräume oder ein gemeinsam mit dem Wohnraum in Bestand gegebener Abstellplatz oder Garten sind, wenn nicht eine andere Nutzung dominiert, als zu Wohnzwecken vermietet anzusehen.

Höhe der Bemessungsgrundlage

Die Höhe der Bemessungsgrundlage ist einerseits von den vertraglich vereinbarten wiederkehrenden und/oder einmaligen Leistungen (wie etwa von der monatlichen Miete, Mietzinsvorauszahlungen oder unter bestimmten Umständen auch von den Betriebskosten und der Umsatzsteuer) und andererseits von der Vertragsdauer abhängig. Dabei ist jedoch zu beachten, dass bei Wohnungsmietverträgen – im Unterschied zu Geschäftsraummietverträgen – die wiederkehrenden Leistungen höchstens mit dem 3-fachen des Jahreswertes anzusetzen sind, unabhängig davon, ob der Vertrag auf bestimmte oder unbestimmte Dauer abgeschlossen wurde.

Beispiel: Ein Wohnungsmietvertrag wird mit einer Befristung von 60 Monaten (5 Jahren) abgeschlossen. Die Monatsbruttomiete beträgt EUR 1.100,00. Die monatliche Miete in Höhe von EUR 1.100,00 ist dennoch nur mit 36 zu multiplizieren. Die Bemessungsgrundlage beträgt daher EUR 39.600,00. Die Bestandvertragsgebühr beträgt in diesem Fall EUR 396,00 (EUR 39.600,00 x 1 %).

Zu beachten ist, dass der Vermieter gesetzlich dazu verpflichtet ist, für die korrekte Berechnung und rechtzeitige Abfuhr der Bestandvertragsgebühr zu sorgen. Diese ist bis zum 15. Tag des zweitfolgenden Monats ab Entstehen der Gebührenschuld (das ist der Tag der Unterzeichnung des Vertrages) an das Finanzamt für Gebühren, Verkehrsteuern und Glücksspiel abzuführen!

ECA-Hinweis:

Ob bzw. in welcher Höhe eine Bestandvertragsgebühr für bis zum 10.11.2017 abgeschlossene Wohnungsmietverträge tatsächlich zu entrichten ist, ist jedoch stets anhand der konkreten Umstände zu beurteilen. Bei der Berechnung der Bestandvertragsgebühr und der fristgerechten Abfuhr unterstützen und beraten wir Sie gerne!

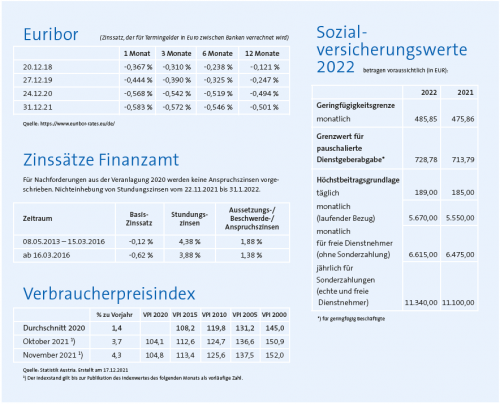

Ab 2018 gelten Gesetze betreffend Internatskosten von Lehrlingen, Entgelterstattung für KMU und Krankengeld für Selbständige. Die Auflösungsabgabe wird abgeschafft.

Übernahme der Internatskosten von Lehrlingen

Ab 1.1.2018 müssen Lehrbetriebe für allfällige Internatskosten während des Berufsschulbesuches ihrer Lehrlinge aufkommen. Die Lehrlinge bzw. deren Erziehungsberechtigte werden daher von dieser Kostenbelastung befreit.

Die Lehrbetriebe selbst müssen diese Auslagen zunächst selbst begleichen, erhalten dafür aber eine Ersatzleistung aus dem Insolvenz-Entgelt-Fonds.

Achtung: Die Ersatzleistung wird nicht automatisch erstattet, sondern muss vom Lehrbetrieb bei der jeweiligen Lehrlingsstelle beantragt werden; geschieht dies nicht, muss der Betrieb für die Kosten aufkommen.

Entgelterstattung für KMU

Ab 1.7.2018 erhalten kleine und mittlere Unternehmen (KMU) bis 10 Arbeitnehmer 75 % des fortgezahlten Entgelts. Derzeit erstattet die Allgemeine Unfallversicherungsanstalt (AUVA) den Klein- und Mittelbetrieben bis 50 Arbeitnehmer 50 % des fortgezahlten Entgelts im Krankenstand für maximal 6 Wochen.

Krankengeld für Selbständige

Das Krankengeld für Selbständige wird statt wie bisher ab dem 43. Tag der Erkrankung ab 1.7.2018 bereits ab dem 4. Tag rückwirkend ausbezahlt. Voraussetzung ist wie derzeit eine Krankenstandsdauer von mindestens 43 Tagen.

Auflösungsabgabe

Die Auflösungsabgabe (2017 EUR 124,00; 2018 EUR 128,00), welche bei Beendigung des Dienstverhältnisses durch den Dienstgeber zu bezahlen war, wird ab 1.1.2020 abgeschafft.

Hier finden Sie die aktuellen Zahlen und Prozentsätze für 2018!

Auf Basis des Ministerratsbeschlusses vom 10.1.2018 können wir Ihnen zum „Familienbonus Plus“ erste Informationen geben.

Der „Familienbonus Plus“ ist ein steuerlicher Absetzbetrag in der Höhe von EUR 1.500,00 pro Kind und Jahr und bedeutet, dass sich die persönliche Steuerlast um bis zu EUR 1.500,00 pro Kind und pro Jahr reduziert. Diese Maßnahme soll mit 1.1.2019 in Kraft treten.

Der Bonus steht bis zur Vollendung des 18. Lebensjahres des Kindes zu, sofern Anspruch auf Familienbeihilfe besteht und das Kind in Österreich lebt. Für volljährige Kinder, für die Familienbeihilfe bezogen wird, soll der jährliche Anspruch auf einen Familienbonus auf EUR 500,00 reduziert werden.

Er kann entweder im Rahmen der Lohnverrechnung (ab 2019) durch den Arbeitgeber berücksichtigt oder mit der Arbeitnehmerveranlagung im darauf folgenden Jahr beantragt werden z.B. mit der Arbeitnehmerveranlagung 2019 ab 2020.

Wie wird sich der Bonus auf das Einkommen auswirken?

Der Familienbonus vermindert als Absetzbetrag – im Gegensatz zu den steuerlich abzugsfähigen Kinderbetreuungskosten – die Steuerlast direkt. Damit reduziert der Familienbonus die Steuerbelastung tatsächlich um EUR 1.500,00. Die Kinderbetreuungskosten dagegen reduzieren nur die Bemessungsgrundlage für die Einkommensteuer, womit sich die Steuerbelastung in Abhängigkeit von der relevanten Progressionsstufe um bis zu 55 % reduziert.

Beispiel: Eine Familie mit einem neunjährigen Kind, bei dem ein Elternteil EUR 3.500,00 brutto pro Monat verdient, zahlt EUR 7.095,94 Lohnsteuer pro Jahr, hierbei ist der Alleinverdienerabsetzbetrag schon berücksichtigt.

Die Steuerlast reduziert sich mit dem Kinderbonus um EUR 1.500,00 auf EUR 5.595,94 pro Jahr, dies ergibt eine Ersparnis von EUR 125,00 im Monat.

Bei einer Betriebsaufgabe mit anschließender Verpachtung werden jene Wirtschaftsgüter, die verpachtet werden, keiner Eigenverbrauchsbesteuerung unterzogen, da die umsatzsteuerliche Unternehmereigenschaft nicht beendet wird.

Verpachtet ein Unternehmer seinen Gewerbebetrieb, stellt sich zunächst die Frage, ob mit dieser Verpachtung nur ein vorübergehendes Stilllegen seines wirtschaftlichen Engagements verbunden ist oder ob der Unternehmer gänzlich sein Interesse an einer Betriebsfortführung verloren hat.

Eine Betriebsverpachtung wird als Betriebsaufgabe behandelt, wenn die Umstände darauf schließen lassen, dass der Verpächter nach einer allfälligen Beendigung des Pachtverhältnisses mit dem vorhandenen Betriebsvermögen nicht mehr in der Lage ist, seinen Betrieb fortzuführen oder sonst das Gesamtbild der Verhältnisse für die Absicht des Verpächters spricht, den Betrieb nach Auflösung des Pachtvertrages nie wieder auf eigene Rechnung und Gefahr weiterzuführen.

Stille Reserven werden aufgedeckt und besteuert

Aus einkommensteuerrechtlicher Sicht hat dies zur Folge, dass der Unternehmer die stillen Reserven in seinem Betriebsvermögen aufdecken und auch versteuern muss.

In diesem Zusammenhang können Steuerbegünstigungen in Anspruch genommen werden, wie etwa der

- Freibetrag in Höhe von EUR 7.300,00

oder

- wenn der Betrieb bereits seit Eröffnung oder dem letzten entgeltlichen Erwerb länger als sieben Jahre besteht, entweder die Verteilung des Aufgabegewinns auf drei Jahre oder die Besteuerung des Aufgabegewinns mit dem halben durchschnittlichen progressiven Einkommensteuertarif, wenn der Unternehmer das 60. Lebensjahr vollendet und seine Erwerbstätigkeit eingestellt hat (bzw. auch bei Erwerbsunfähigkeit bei körperlicher oder geistiger Behinderung oder Tod des Unternehmers).

In diesem Zusammenhang ist jedoch insbesondere zu beachten, dass ein etwaiger Firmenwert bei späterem Verkauf als nachträgliche Betriebseinnahme gesehen wird und keine Steuerbegünstigung in Anspruch genommen werden kann.

Keine Eigenverbrauchsbesteuerung bei anschließender Verpachtung

Aus umsatzsteuerlicher Sicht führt eine Betriebsaufgabe zu einer Entnahme der Wirtschaftsgüter aus der unternehmerischen in die nicht-unternehmerische Sphäre. Dies führt somit zu einer Eigenverbrauchsbesteuerung. Wird allerdings eine Betriebsaufgabe mit anschließender Verpachtung gemacht, kommt es für jene Wirtschaftsgüter, die verpachtet werden (z.B. Gebäude) zu keiner Eigenverbrauchsbesteuerung, da durch die Verpachtung die umsatzsteuerliche Unternehmereigenschaft nicht beendet wird.

Diesbezüglich gilt jedoch zu beachten, dass die Vermietung gegebenenfalls umsatzsteuerpflichtig erfolgen sollte, um eine etwaige Vorsteuerkorrektur (beispielsweise im Gebäude) vermeiden zu können.

ECA-Steuertipp:

Eine gut vorbereitete Betriebsaufspaltung – Besitzgesellschaft verpachtet an Betriebsgesellschaft – kann diese Folgen

Aktuelles aus dem Wirtschafts- und Steuerrecht – hier finden Sie die neueste Ausgabe!

Bisher wurden Unternehmen mit Sitz im Ausland in der Schweiz umsatzsteuerpflichtig, wenn sie in der Schweiz steuerbare Leistungen von jährlich mindestens CHF 100.000,00 erbrachten. Ab 1.1.2018 ist jedoch der weltweite Umsatz eines Unternehmers für die Umsatzsteuerpflicht in der Schweiz maßgebend. Somit können Unternehmen mit Sitz im Ausland bereits ab einem Umsatz in der Schweiz von CHF 1,00 auch dort umsatzpflichtig werden.

Steuerpflichtige und nicht steuerpflichtige Leistungen

Erbringt ein nicht in der Schweiz ansässiger Unternehmer ausschließlich Leistungen, die vergleichbar dem Reverse-Charge-System beim schweizerischen Empfänger der Bezugsteuer unterliegen, kommt es für den ausländischen Unternehmer zu keiner Umsatzsteuerpflicht in der Schweiz.

Der Bezugsteuer unterliegen zum Beispiel Dienstleistungen auf dem Gebiet der Werbung oder der Datenverarbeitung, die Leistungen von Beratern, Vermögensverwaltern, Treuhändern, Anwälten, Personalverleihern oder die Abtretung und Einräumung immaterieller Rechte.

Bei solchen Umsatzerlösen muss der Schweizer Leistungsempfänger die Umsatzsteuer an den Fiskus abführen.

Bei der Lieferung, Bearbeitung oder Prüfung von Gegenständen sowie bei werkvertraglichen Lieferungen trifft die Umsatzsteuerpflicht hingegen den leistenden Unternehmer.

Fallbeispiel 1: Ein österreichisches Unternehmen erbringt ausschließlich EDV-Leistungen an Leistungsempfänger mit Sitz in der Schweiz. Die Umsatzsteuerpflicht trifft in diesem Fall die Leistungsempfänger. Der österreichische Unternehmer wird in der Schweiz nicht umsatzsteuerpflichtig.

Fallbeispiel 2: Ein österreichisches Unternehmen liefert eine Maschine an einen Kunden in der Schweiz und installiert diese vor Ort. Der österreichische Unternehmer wird in der Schweiz umsatzsteuerpflichtig.

Registrierungspflicht bei der Eidgenössischen Steuerverwaltung

Unternehmen, die aufgrund dieser Gesetzesänderungen in der Schweiz umsatzsteuerpflichtig werden, sind verpflichtet, sich bei der Eidgenössischen Steuerverwaltung registrieren zu lassen und einen Fiskalvertreter in der Schweiz zu benennen.

Anpassungen im Rechnungswesen

Trifft einen österreichischen Unternehmer eine Umsatzsteuerpflicht in der Schweiz, hat dieser in seiner Buchhaltung Erlöskonten mit Schweizer Umsatzsteuer einzurichten. Die Ausgangsrechnungen sind mit Schweizer Umsatzsteuer auszustellen.

Umsatzsteuersätze ab 01.01.2018

Ab 1.1.2018 beträgt der Normalsteuersatz in der Schweiz 7,7 %, für Beherbergungsleistungen 3,7 % und der reduzierte Umsatzsteuersatz 2,5 %.

ECA-Hinweis:

Sollten Sie mit ihrem Unternehmen in der Schweiz tätig sein, klären wir für Sie gerne die von Ihnen in der Schweiz zu erfüllenden steuerlichen Verpflichtungen mit unserem Kreston-Partner in der Schweiz ab.

Ab 2018 benötigen Unternehmer und Privatpersonen eine spezielle Kennung, um Wertpapiergeschäfte tätigen zu können.

Aufgrund einer EU-Verordnung können Unternehmer ab 2018 nur mehr dann Wertpapiergeschäfte durchführen, wenn sie einen sogenannten Legal Entity Identifier (LEI) haben. Natürliche Personen, nicht protokollierte Einzelunternehmen und Freiberufler benötigen dafür ab 2018 den National Client Identifier (NCI).

Legal Entity Identifier (LEI)

Beim LEI handelt es sich um eine standardisierte 20-stellige alphanumerische Kennnummer, die weltweit eine Identifizierung von Teilnehmern am Finanzmarkt ermöglicht. Der LEI stellt im Vergleich zu allen bisherigen Identifikationsversuchen eine globale Lösung dar, die in allen Ländern, Märkten und Rechtssystemen gültig ist.

Das globale LEI-System wurde nach der Finanzkrise aufgebaut, damit für Banken und Regulatoren komplexe Firmengeflechte und Verbindungen schnell und eindeutig identifizierbar sind. Der LEI-Code erhöht die Transparenz im bilateralen Geschäftsverkehr sowie an den Kapitalmärkten. Dadurch soll ein verbessertes Risikomanagement entstehen.

Webseite www.wm-leiportal.org

Jedes Unternehmen muss seinen LEI selbst bei einer Vergabestelle beantragen und seinem Kreditinstitut bekanntgeben. Eine vollständige Liste aller LEI-Vergabestellen ist unter https://www.leiroc.org/lei/how.htm abrufbar. Als lokaler Servicepartner steht die Österreichische Kontrollbank Aktiengesellschaft (OeKB) zur Verfügung (www.oekb.at/lei). Um erstmalig einen LEI zu beantragen bzw. einen bestehenden LEI zu verlängern, wurde die Webseite www.wm-leiportal.org ein-

gerichtet. Die Kosten für die Erstbeantragung belaufen sich auf EUR 80,00. Die jährlich notwendige Verlängerung des LEI kostet EUR 70,00.

National Client Identifier (NCI)

Der für natürliche Personen, nicht protokollierte Einzelunternehmen und Freiberufler notwendige NCI setzt sich je nach Staatsbürgerschaft aus unterschiedlich definierten persönlichen Daten zusammen und wird von den meisten Banken automatisch erstellt.

ECA-Hinweis:

Eine rechtzeitige Beantragung des LEI ist empfehlenswert, um Wertpapiergeschäfte weiterhin uneingeschränkt abwickeln zu können. Wir unterstützen Sie dabei gerne.

In das neue Register für Gesundheitsberufe sind Angehörige der Gesundheits- und Krankenpflegeberufe und der gehobenen medizinisch-technischen Dienste einzutragen.

Seit dem 1.1.2018 müssen Arbeitgeber bei jeder Neuanmeldung eines Dienstnehmers zur Sozialversicherung auch die Meldung der erforderlichen Daten für die Eintragung in das Gesundheitsberuferegister ihrer beschäftigten (freien) Dienstnehmer unter Angabe der Sozialversicherungsnummer vornehmen.

Zusätzlich zur Meldung durch den Arbeitgeber müssen sich ab dem 1.7.2018 Personen, die einen betroffenen Gesundheitsberuf ausüben, vorab bei der zuständigen Registrierungsbehörde eintragen lassen. Diese Registrierung ist durch den Arbeitgeber zu überprüfen.

Welche Berufsgruppen sind betroffen?

Von der Registrierungs- bzw. Meldepflicht sind Angehörige der Gesundheits- und Krankenpflegeberufe nach dem Gesundheits- und Krankenpflegegesetz (GuKG) betroffen. Diese sind diplomierte Gesundheits- und Krankenpfleger,

Pflegefachassistenten und Pflegeassistenten inklusive Sozialbetreuungsberufe sowie Angehörige der gehobenen medizinisch-technischen Dienste nach dem MTD-Gesetz, wie Physiotherapeuten, Diätologen, Biomedizinische Analytiker, Ergotherapeuten, Logopäden und Orthoptisten oder Radiologietechnologen.

Registrierungspflicht für bereits tätige Berufsangehörige

Personen, die bereits am 1.7.2018 zur Ausübung des jeweiligen Gesundheitsberufes berechtigt sind und diesen ausüben, haben sich bis spätestens 30.6.2019 unter Vorlage der entsprechenden Dokumente bei der jeweils zuständigen Registrierungsbehörde registrieren zu lassen.