Reihengeschäfte umsatzsteuerrechtlich richtig beurteilen

Werden Waren grenzüberschreitend geliefert und sind daran mehrere Unternehmer beteiligt, die in unterschiedlichen Staaten ansässig sind, dann kann damit eine umsatzsteuerrechtliche Registrierungspflicht im Ausland verbunden sein.

Umsatzsteuerrechtliches Reihengeschäft

Umsatzsteuerlich liegt ein Reihengeschäft vor, wenn ein Umsatzgeschäft von mehreren Unternehmern über denselben Gegenstand abgeschlossen wird und der Gegenstand im Rahmen der Beförderung oder Versendung unmittelbar vom ersten Unternehmer an den letzten Abnehmer gelangt.

Bestimmung des Lieferorts bei einem Reihengeschäft

Bei einem Reihengeschäft muss zur Bestimmung jenes Landes, in dem die Lieferung der Umsatzsteuer unterliegt, zunächst der Lieferort bestimmt werden. Dieser wird durch jene Lieferung in der Reihe bestimmt, der die Warenbewegung zuzuordnen ist. Diese Lieferung wird als sogenannte „bewegte Lieferung“ bezeichnet. Bei allen anderen Umsatzgeschäften in der Reihe liegt jeweils eine sogenannte „ruhende Lieferung“ vor.

Eine Änderung der EU-Mehrwertsteuerrichtlinie soll nunmehr eine einheitliche Bestimmung des Lieferorts bei Reihengeschäften im Gemeinschaftsgebiet sicherstellen. Diese Änderung hat Österreich mit Wirkung ab 1.1.2020 umgesetzt und betrifft insbesondere die Zuordnung einer bewegten Lieferung zu einem Zwischenhändler.

Bestimmung der bewegten Lieferung und des Lieferorts

Nach der ab 1.1.2020 anzuwendenden gesetzlichen Regelung ist bei einem Reihengeschäft die Beförderung oder Versendung und damit die bewegte Lieferung mit der Bestimmung des Lieferorts dort, wo die Beförderung oder Versendung beginnt, folgender Lieferung zuzuordnen:

- a) der Lieferung durch den ersten Lieferer in der Reihe, wenn dieser die Gegenstände befördert oder versendet;

- b) der Lieferung durch den Zwischenhändler, wenn dieser seine gültige UID-Nummer des Abgangslandes seinem Lieferer mitgeteilt hat;

- c) der Lieferung an den Zwischenhändler, wenn der zuvor in b) beschriebene Sachverhalt nicht vorliegt;

- d) der Lieferung an den letzten Abnehmer (Empfänger), wenn dieser die Gegenstände befördert oder versendet.

Die Lieferungen in der Reihe vor der bewegten Lieferung gelten dort als ausgeführt, wo die Beförderung oder Versendung beginnt, während die Lieferungen in der Reihe nach der bewegten Lieferung dort als ausgeführt gelten, wo die Beförderung oder Versendung endet.

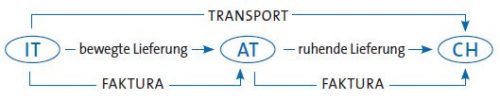

Fallbeispiel

Folgendes Beispiel soll die Bestimmung des Lieferorts und die damit verbundenen umsatzsteuerrechtlichen Konsequenzen verdeutlichen:

Ein Schweizer Unternehmer (CH) bestellt bei einem österreichischen Lieferanten (AT) eine Maschine. Der österreichische Unternehmer bestellt die Maschine wiederum beim italienischen Großhändler (IT). Der österreichische Lieferant beauftragt einen Spediteur, die Maschine direkt von Italien in die Schweiz zu befördern. Der österreichische Lieferant tritt mit seiner österreichischen UID-Nummer auf und hat keine italienische UID-Nummer.

Der österreichische Unternehmer ist Zwischenhändler. Da er dem italienischen Großhändler keine italienische UID-Nummer mitgeteilt hat, ist die bewegte Lieferung die Lieferung des italienischen Unternehmers an den österreichischen Unternehmer. Der Lieferort für die Lieferung des österreichischen Zwischenhändlers an den Schweizer Unternehmer stellt die ruhende Lieferung dar. Der Lieferort für diese Lieferung liegt in der Schweiz. Aus österreichischer Sicht liegt daher eine steuerbare Lieferung in der Schweiz vor. Im Hinblick auf die Rechnungsausstellung, die Höhe des Steuersatzes und mögliche Umsatzsteuerbefreiungen sind daher Schweizer Rechtsvorschriften zu beachten.

Fallbeispiel mit geändertem Sachverhalt

Hat hingegen der österreichische Unternehmer eine italienische UID-Nummer und teilt er diese dem italienischen Unternehmer mit, stellen sich die umsatzsteuerrechtlichen Konsequenzen wie folgt dar:

Auf Grund der neuen gesetzlichen Regelung findet die bewegte Lieferung wegen der Verwendung der italienischen UID-Nummer durch den österreichischen Unternehmer in seiner Eigenschaft als Zwischenhändler zwischen dem österreichischen Unternehmer und dem Schweizer Unternehmer statt. Der österreichische Unternehmer bewirkt damit eine umsatzsteuerbefreite Lieferung in Italien an einen Unternehmer in einem Drittstaat. Für den österreichischen Unternehmer entstehen dadurch keine umsatzsteuerrechtlichen Pflichten in der Schweiz.

Der Lieferort der Lieferung vom italienischen Großhändler an den österreichischen Unternehmer als ruhende Lieferung vor der bewegten Lieferung liegt gemäß den oben beschriebenen Bestimmungen in Italien. Der italienische Großhändler hat daher seine Rechnung an den österreichischen Unternehmer mit italienischer Umsatzsteuer auszustellen.

> Tipp:

Bei grenzüberschreitenden Warenlieferungen ist aus umsatzsteuerlicher Sicht vorausschauendes Vorgehen geboten. Mit einer gut geplanten Abwicklung solcher Geschäfte können unter Umständen aufwändige steuerliche Registrierungen in anderen Staaten vermieden werden. Wir unterstützen Sie dabei gerne.